Swiss Life wirbt zurzeit in Zeitungen und auf Plakatwänden vollmundig: «Wir haben nur eine Anlagestrategie: Ihre.» Annemarie Kälin (Name geändert) aus dem Kanton Zürich hat mit der Versicherung andere Erfahrungen gemacht.

Kälin vertraute dem Versprechen von Swiss Life, ihr Kapital professionell zu verwalten und die «Renditechancen zu optimieren». Deshalb investierte sie im September 2021 fast 210'000 Franken aus einer Erbschaft in den Swiss Life Premium Payout Plan. Dieser Auszahlungsplan soll es ermöglichen, regelmässige Bezüge zu tätigen und zugleich von der Wertentwicklung der Aktienmärkte zu profitieren. Swiss Life steckte das Geld in vier Anlagefonds: In einen «sicherheitsorientierten» Mischfonds mit hohem Obligationenanteil und in drei renditeorientierte Aktienfonds.

Swiss Life belastete eine Gebühr nach der anderen

Bei Vertragsabschluss zwackte Swiss Life gleich 3150 Franken ab, 1,5 Prozent des Betrags. Und so ging es weiter: eine jährliche Pauschalgebühr von 1,29 Prozent des angelegten Vermögens, Fondsgebühren von durchschnittlich 0,94 Prozent pro Jahr und weitere, versteckte Gebühren. Das Kapital schmolz. Auch der negative Börsentrend liess die angelegte Summe schrumpfen. Im März 2022 kontaktierte Annemarie Kälin den Experten Othmar Ulrich von Fairinvest.info in Wabern BE.

Er machte ihr einen Vorschlag: Kälin solle sich die Hälfte des Geldes von der Swiss Life auszahlen lassen und ans Finanzinstitut Avadis überweisen. Sie solle damit in die Anlagestrategie «Wachstum» von Avadis investieren. Diese setzt auf 60 Prozent Aktien und 40 Prozent Obligationen. Das entspricht ungefähr der Aufteilung der vier Fonds des Swiss-Life-Auszahlungsplans zu Beginn.

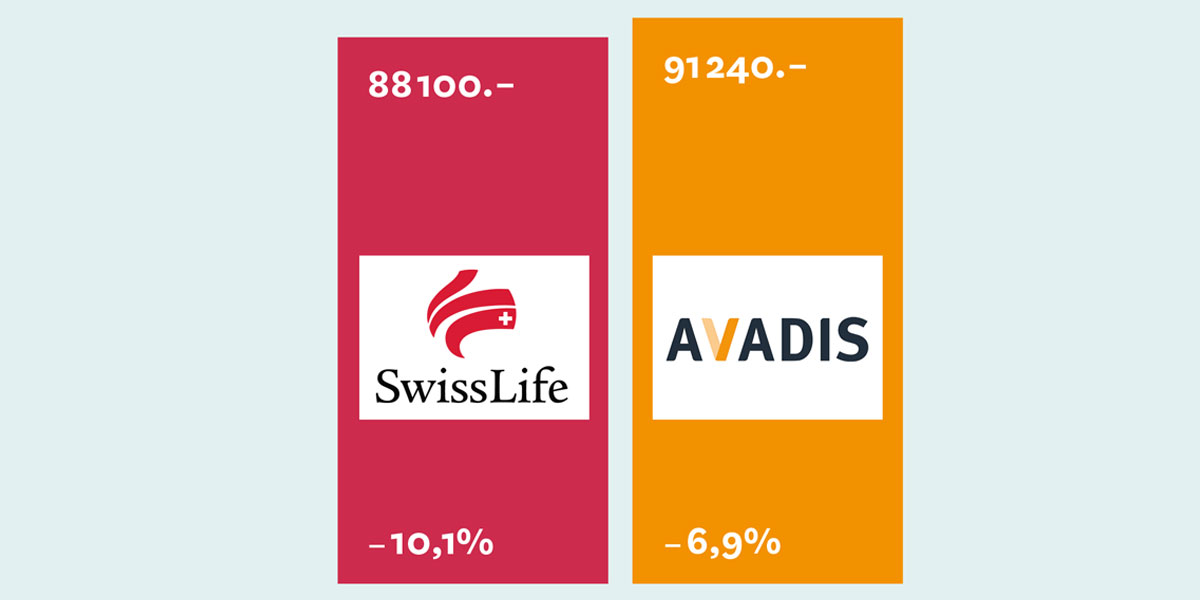

Bei Avadis nach 17 Monaten 3140 Franken mehr

Resultat: Anfang April 2022 startete Kälin bei Swiss Life und Avadis mit je rund 98'000 Franken. An beiden Orten sank der Wert. Zinswende, Inflation und Ukraine-Krieg hatten einen negativen Einfluss. Aber: Bei Avadis fielen die Verluste deutlich geringer aus. Ende August 2023 lagen in Kälins Depot bei Avadis 9'240 Franken, was einem Verlust von 6,9 Prozent entspricht. Bei Swiss Life hingegen war die Anlage nur noch 88'100 Franken wert – ein Minus von 10,1 Prozent. Avadis hatte in den 17 Monaten 3,2 Prozentpunkte besser abgeschnitten als die Versicherungsgesellschaft.

Laut Othmar Ulrich von Fairinvest.info kann die Differenz teilweise auf die Gebührenunterschiede zurückgeführt werden. Avadis verlangt für seine passive Anlagestrategie pro Jahr pauschal 0,59 Prozent des angelegten Betrags. Bei Swiss Life kommen für die Vermögensverwaltung und die Fonds jährliche Kosten von 2,23 Prozent zusammen – eine Differenz von 1,64 Prozentpunkten. Bei einer Anlagesumme von 100'000 Franken macht das rund 1600 Franken pro Jahr aus. Der restliche Unterschied in der Wertentwicklung könnte Ulrich zufolge in versteckten Gebühren oder dem aktiven Fondsmanagement von Swiss Life begründet sein, das sich negativ auswirkte.

Swiss-Life-Sprecher Tim Hegglin sagt, der eigene Auszahlungsplan sei ein anderes Produkt als der Anlagestrategiefonds von Avadis. «Deshalb ist ein Vergleich so nicht möglich.» Die regelmässigen Auszahlungen beim Swiss-Life-Produkt könnten zu höheren Gebühren führen. Die Swiss-Life-Fonds lägen punkto Preisgestaltung «im Mittelfeld der Schweizer Fondsbranche».

Auszahlungsplan selbst gemacht

Wer einen Auszahlungsplan abschliesst, verpflichtet sich, einer Versicherungsgesellschaft aufs Mal eine grössere Summe zu überweisen – zum Beispiel das Pensionskassenkapital. Die Versicherung legt das Geld an und zahlt dem Kunden jedes Jahr einen bestimmten Betrag aus, bis kein Geld mehr vorhanden ist. Oft garantiert die Versicherung eine Rendite. Diese ist wegen der hohen Kosten der Versicherung aber meist ähnlich tief wie auf einem Sparkonto.

Pensionierte stellen deshalb besser selbst einen Auszahlungsplan zusammen. Beispiel für 300'000 Franken Anfangskapital: 100'000 Franken für die ersten 10 Jahre werden in Kassenobligationen, Sparkonten und Festgeldern angelegt. Die zweiten 100'000 Franken fliessen in Obligationen. Sie finanzieren die Jahre 11 bis 20. und die letzten 100'000 Franken für die Jahre 21 bis 30 werden voll in Aktien investiert – idealerweise in börsengehandelte Indexfonds (ETF).